SUBIENDO la CUESTA

Scania G 450 XT 8x4 tipper at test. Scania Technical Centre.

En medio de una pandemia global, y en el marco de una crisis económico-productiva sin precedentes, nuestro sector de fabricantes de Acoplados y Semirremolques ha comenzado a trepar la cuesta, con el empuje que lo caracteriza y con el esfuerzo de inversiones que detalláramos en nuestra edición anterior. (Ver El Remolque Nº 103)

La baja en la actividad productiva en general; la crisis económico-financiera mundial y de nuestro país en particular; la debacle del mundo del trabajo en general; la caída de las industrias metalúrgica, automotriz, etc., nos eximen de mayores comentarios. Es un marco donde los fundamentos de la Economía están seriamente afectados. El PBI cae, la tasa de inflación sube e inexorablemente seguirá subiendo por la emisión monetaria, que aunque entendible para atender las necesidades básicas y urgentes de la pandemia, es generadora de inflación.

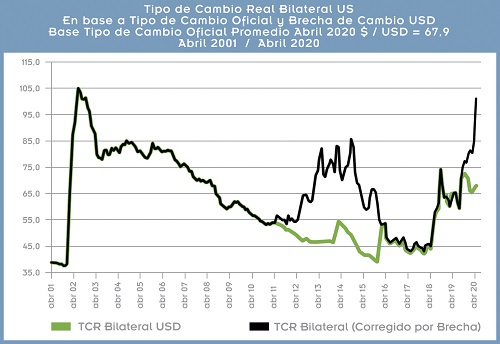

Un tema que hace a tales “fundamentos de la Economía” es la brecha cambiaria entre el dólar oficial y el ilegal, que siempre es caldo de cultivo para la sobre-facturación de importaciones y la sub-facturación de exportaciones, tal como muestra el cuadro que sigue:

Así como otro aspecto central es el Crédito —la facilidad para su acceso y costo—, la salida de la recesión es un imperativo luego de tantos años de depresión productiva, aunque la resolución del conflicto con los acreedores externos será un aliciente significativo.

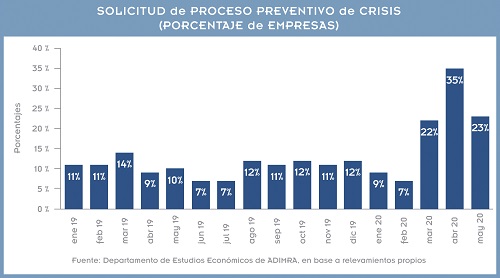

Un informe reciente de la Asociación de Industriales Metalúrgicos da cuenta que la crisis golpeó fuertemente el empleo y obligó a la solicitud del Programa de Recuperación Productiva (REPRO) o el Procedimiento Preventivo de Crisis, siendo que el 23% de las empresas afirmaron haberlos solicitado.

Considerando entonces el desempeño de la actividad metalúrgica por cadena de valor a la que se destina la producción, en el mes de mayo la actividad que más traccionó a la baja fue Petróleo y Gas, seguida de la Automotriz. De esta manera, las empresas que tuvieron como destino de su producción estos sectores, presentaron caídas de 39,8% y 38,8% respectivamente en relación a mayo de 2019. Entre las contracciones más fuertes, le siguen las empresas que venden sus productos al sector Construcción e Infraestructura, las cuales experimentaron una disminución de 37,6% interanual.

En línea con el promedio metalúrgico, los sectores más perjudicados en mayo fueron: Fundición (-52,5%); Equipos y Aparatos Eléctricos (-46,4%); Autopartes (-41,9%). En cuanto al resto de los rubros metalúrgicos, Otros Productos de Metal (-40,3%) y Bienes de Capital (-37,2%) también presentaron una caída mayor que el promedio.

En relación al sector Equipamiento Médico, presentó nuevamente una fuerte contracción en su nivel de producción, manifestando una caída de 20,3% interanual. Pese a estar entre las actividades eximidas del aislamiento, gran parte de las empresas del sector se dedican a la producción de equipos médicos no vinculados directamente con la emergencia del COVID-19.

Por su parte, el sector Maquinaria Agrícola —también eximido de las medidas de aislamiento durante mayo—, manifestó una recuperación en su nivel de actividad: la producción creció 2,1% con respecto a mayo 2019, retornando a los niveles anteriores a la pandemia.

• ACOPLADOS y SEMIRREMOLQUES: CUESTA ARRIBA

Sin embargo —y tal vez acompañando el repunte de la actividad de Maquinaria Agrícola—, el rubro Acoplados y Semirremolques registró en junio 2020 (767 Un.) un 40,7% más de inscripciones respecto a las verificadas en junio 2019 (545 Un.), aunque el acumulado del primer semestre de este 2020 (3.318 Un.) resultó 14,2% inferior al observado en similar período de 2019 (3.865 Un.).

¿Qué ha pasado para que se pudiera mejorar, al menos en algunos segmentos del rubro que han traccionado el nivel general de actividad sectorial? Hay varias razones. Pero en principio y sin querer relativizar el dato de junio (mayo mantenía una baja del orden del 15%), hay que considerar que el proyectado anual —que es una incógnita—, aritméticamente no llegaría a los 8.000 vehículos. Es dable entonces extremar la prudencia, ya que un año “normal” debiera ser de 10.000 patentamientos, aun cuando la capacidad instalada podría fácilmente llegar al doble, con condiciones de previsibilidad y adecuación de las fábricas radicadas en el país.

En reiteradas oportunidades hemos explicado que el Decreto Nº 32/2018 —que permitió el escalamiento de vehículos para transporte de cargas por carretera— es de fuerte impacto sobre el aumento de carga y optimización de la logística, ya que —según la configuración— genera un aumento de la capacidad de carga que va del 15% hasta el 80%, lo cual se debe, como señalamos, a las configuraciones de Escalados y también a la incorporación de los Bitrenes.

Sin duda alguna, es un fuerte dinamizador de la industria local, no sólo para la fabricación de nuevos equipos escalados sino para las empresas de transporte, que se sienten motivadas para eficientizar su capacidad y consecuentemente a renovar sus unidades.

A riesgo de ser reiterativos, es importante recordar la obsolescencia de nuestro parque remolcado. Hace pocas semanas Gastón Jaques, Secretario de Planificación del Transporte dijo que “El parque automotor entre tractores y remolcados, se estima en 646 mil unidades. Eso surge de la base de datos de la Revisión Técnica Obligatoria. Pero esa base de datos, que es oficial, no se refleja luego en el RUTA, que también es oficial y cuenta con poco más 170 mil inscriptos entre camiones y remolques.”

“En el sector, existen empresas de punta que están innovando en equipamiento y nuevas tecnologías de la información, y trabajadores con herramientas propias que apenas pueden mantenerse. Esto ha llevado en las recurrentes crisis económicas argentinas a que se prorrogaran año a año exigencias contenidas en la Ley Federal de Tránsito 24.449, como la Antigüedad Máxima de 20 años para todos los vehículos de cargas que no fueran peligrosas; o la Relación Potencia-Peso que deben tener las unidades. Los motores antiguos contaminan más, pero no se puede condenar a miles de familias a la indigencia por ese factor”, señaló el funcionario.

Seguidamente, agregó que se está “realizando con asistencia de la Comisión Nacional de Regulación de Transporte (CNRT), la Junta de Seguridad en el Transporte, la Asociación de Ingenieros, la Comisión Ejecutiva Nacional del Transporte (CENT) y otras instancias técnicas, el Manual de Procedimientos aprobado en 2019, porque consideramos que no ha tenido en cuenta las particularidades del parque, y hay cálculos y soluciones que resultan inconvenientes. Planeamos tener para fin de año un Manual actualizado, teniendo en cuenta todas las cuestiones que veníamos mencionando y la idiosincrasia de nuestro sector del transporte automotor de cargas.”

Y continuó: “En el caso de unidades más grandes, se puede apreciar cómo se ahorra combustible si se transporta más tonelaje en la misma unidad. Sin embargo, esa no es una solución de fondo, sino la combinación entre las diferentes modalidades, aprovechando las ventajas comparativas de cada una de ellas para cubrir las distintas distancias, y haciendo que el sistema de transporte trabaje como un conjunto integrado y no como compartimientos estancos. Las nuevas tecnologías de la información, la capacidad de vincular camiones que retornan vacíos con las necesidades de los dadores de cargas y optimizar los movimientos son algunos de los pilares de la transformación deseada.”

Sin entrar en debates estériles, nosotros sostenemos que el parque de unidades remolcadas es del orden de los 300.000 vehículos, 150.000 de los cuales tienen más de 20 años. Y el argumento de no perjudicar a quienes no tienen capacidad de renovar vehículos no puede seguir sosteniendo un parque de unidades de transporte de cargas de tal peligrosidad. No es necesario argumentar demasiado sobre los peligros que encierran vehículos con más de 20 años de antigüedad. No en vano la legislación así lo dispuso en 1995, y todavía siguen “estirándose” los permisos y rehabilitaciones para transportar carga por carretera.

Los mecanismos para alentar la renovación vehicular son vastamente conocidos; hacer cumplir la normativa (podría ser escalonadamente), crédito blando para el transportista y scrap de las unidades obsoletas. Esta renovación sería un fuerte motorizador de la recuperación sectorial y coadyuvaría a mejorar el grave problema de la accidentología vial en Argentina. Para coincidir con el diagnóstico basta ver lo que implican camiones con EURO V arrastrando acoplados y semirremolques de más de 30, 40 ó más años de antigüedad. Si en el país se dispusiera la renovación paulatina del parque remolcado, se generaría una demanda sostenida y un círculo claramente virtuoso en todos los sentidos.

Otro factor de importancia para “subir la cuesta” es el Campo. Valga de ejemplo la propuesta de más de 40 entidades de la agroindustria que conformaron el Consejo Agroindustrial Argentino (CAA) para consensuar un proyecto de ley que materialice una “Estrategia de Reactivación Agroindustrial Exportadora Inclusiva, Sustentable y Federal”. El objetivo es ambicioso: alcanzar U$S 100.000 millones anuales de exportación (hoy de U$S 65.000 millones), y generar 700.000 empleos adicionales.

La propuesta prevé crear un marco de estabilidad fiscal y financiera por diez años entre 2020 y 2030, con la formación de una Mesa Nacional Exportadora, con “herramientas de política institucional, de relaciones internacionales, impositivas, financieras y técnicas con efectos fiscales neutros”, se señala allí.

Bastaría entonces que se aflojaran algunos prejucios y se disolvieran miedos, para que nuestro rubro de fabricación nacional de Acoplados y Semirremolques tenga una recuperación sostenida, confiable y generadora de empleo genuino que abarcaría todo el ancho y largo del país, sumando a ello una cadena de valor nacional, nutrida de componentes producidos localmente. Sería un impulso muy importante a aprovechar para poder “subir la cuesta”.