La energía y la minería: ¿la esperanza Argentina?

“Al momento de escribir esta nota, el mundo se halla sumido en una crisis global que torna volátil cualquier análisis sobre el futuro. Describiremos una “ foto” de la situación a comienzos de abril de 2025, mientras Trump sacude al mundo con su decisión arancelaria de impacto financiero global. Con esta salvedad, nos permitimos reflexionar respecto a que siempre hemos trabajado desde EL REMOLQUE en nuestro rubro, en la importancia de la industria automotriz, de los camiones, los remolques y el transporte de cargas por carretera como claves para nuestro desarrollo nacional. Pero hoy analizaremos actividades que muchos especialistas ven como “ motores” concretos del futuro del país.”

Desde el inicio diremos que no nos olvidamos cuánto podrá aportar, como lo ha hecho siempre, nuestro campo y su importantísima actividad agropecuaria exportadora. Tampoco ignoramos lo que puede crecer el turismo internacional receptivo, la exportación de tecnología, la informática, las distintas ciencias, la técnica, y tantas otras actividades en las que nuestro país se ha venido destacando a través de su historia. Pero las sucesivas crisis, los enfrentamientos internos, la “viveza criolla” y otros disvalores, nos han ido impidiendo ser el país que podríamos ser, y no somos. Duele ver todo lo que se ha desperdiciado. Compararnos con el orden del Uruguay, la coherencia chilena, el desarrollo brasileño, y varios etcéteras, nos fueron desanimando y descolocando. Por eso hoy procuraremos mirar algunos factores esperanzadores que muchos analista nos dan como “ motores” de una posibilidad grande y concreta; la energía, y la minería. No como una mirada exhaustiva o exclusiva. Como una forma de observar fenómenos que estuvieron siempre, pero que hoy pueden ser claves para la recuperación.

ENERGIA EN ARGENTINA; EL PETRÓLEO

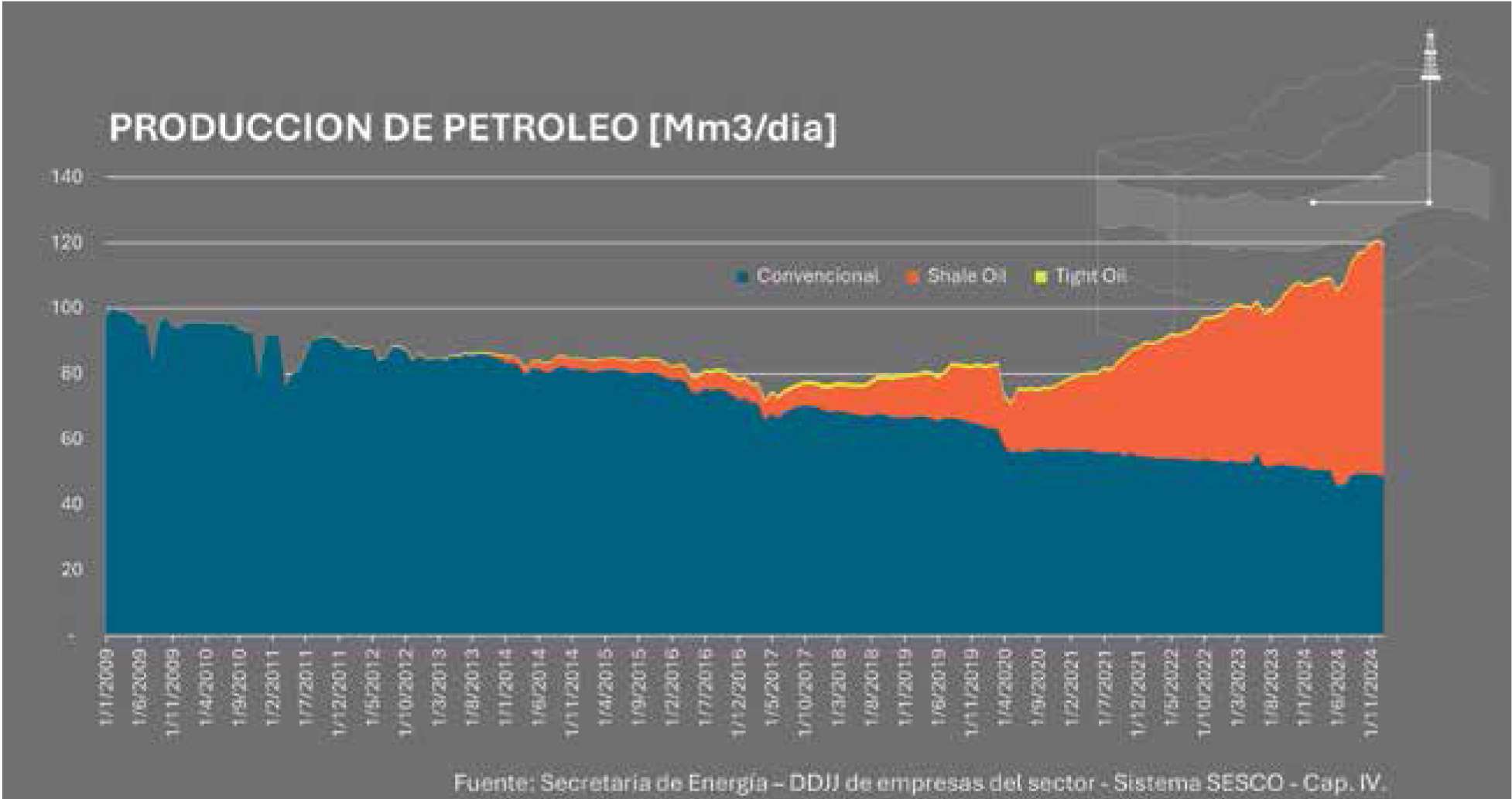

La producción total de petróleo en Argentina registró un 10,1% de crecimiento consolidando una tendencia positiva durante los últimos 12 meses. La provincia de Neuquén continúa posicionándose como el corazón del desarrollo petrolero del país, con un incremento interanual del 19,2%. En diciembre de 2024, la cuenca alcanzó una producción de 86,2 mil metros cúbicos diarios (Mm³/d), equivalente a más del 70% del total nacional. Otras cuencas tradicionales —como Cuyana, Austral, Golfo San Jorge y Noroeste— muestran caídas sostenidas. El caso más crítico es el del Noroeste, con una baja del 25,8%, reflejando la falta de nuevas inversiones en yacimientos maduros.

Mientras YPF mantiene su liderazgo con 58,1 Mm³/d en diciembre de 2024 (+8,6% interanual), son Vista y Pluspetrol quienes exhiben los mayores incrementos relativos. Vista creció 34,5% y Pluspetrol un 20,2% en 12 meses.

El auge del shale y el retroceso del convencional. El petróleo no convencional es hoy el principal motor de la producción nacional. Su crecimiento fue del 27% en los últimos 12 meses, con el shale oil aumentando un 27,5% interanual. Esta categoría representa ya el 59% de la producción total. Por el contrario, el petróleo convencional sigue en declive. Cayó un 5,7% en el último año, reflejo de yacimientos envejecidos y menores niveles de inversión.

Vaca Muerta: epicentro del boom energético. La formación Vaca Muerta consolida su liderazgo como el núcleo del desarrollo no convencional en Argentina. En diciembre de 2024, su producción de petróleo alcanzó los 71,1 Mm³/d, un 27,4% más que el año anterior.

Pluspetrol fue la estrella del año, con un asombroso crecimiento interanual del 250,9%, seguida por Vista, que incrementó su producción un 40,8%. YPF, aunque sigue siendo la principal operadora con 38,7 Mm³/d, mostró una expansión más moderada del 20,6%.

Precios del petróleo: baja generalizada, pese a picos previos. En diciembre de 2024, el precio del barril Brent se situó en USD 73,2, marcando una baja interanual del 6,1%. El WTI cotizó a USD 69,2 (-4,4%). En Argentina, el Medanito —crudo liviano de la Cuenca Neuquina— subió un 5,6% interanual hasta USD 66,5, mientras que el Escalante (Golfo San Jorge) se valoró en USD 69,1 (+0,8%).Estos valores reflejan una tendencia bajista tras el pico de 2022, con una volatilidad marcada durante 2023 y 2024.

Los hidrocarburos, cerca de un nuevo récord histórico de producción y clave en el superávit comercial argentino

Impulsada por la convergencia entre los precios locales e internacionales, la industria hidrocarburífera se encamina a consolidar en 2025 el crecimiento sostenido registrado el año pasado, con perspectivas de superar los niveles máximos de producción alcanzados en 1998.

Durante 2024, la producción promedio alcanzó los 139 millones de m³ diarios de gas natural y 717 mil barriles diarios de petróleo, los valores más altos en 17 años. De mantenerse esta tendencia, se podría alcanzar hacia fin de año un volumen total cercano a los 830 mil barriles por día, muy próximo al récord histórico anotado a fines de los noventa.

Este repunte productivo tiene un correlato directo en la balanza comercial energética, que registró en el primer bimestre un superávit de 1.321 millones de dólares, un 35% por encima del mismo período del año anterior. Las proyecciones para 2025 anticipan un superávit anual que podría superar los 7.500 millones de dólares.

Las exportaciones energéticas, apalancadas principalmente en ventas de crudo, crecieron un 20%, mientras que las importaciones disminuyeron un 10%. Esta dinámica consolida al sector como uno de los pilares del superávit comercial argentino.

La alineación del precio doméstico del barril con las cotizaciones internacionales, – hasta ahora.- ha reducido significativamente la incertidumbre de inversión, favoreciendo la estabilidad de la cadena de valor e impulsando la integración de Argentina con los mercados energéticos globales. Coadyuva la reciente flexibilización del cepo cambiario mejorando el posicionamiento del país como proveedor confiable de petróleo y gas. Otro factor clave en esta etapa de expansión es el desarrollo de infraestructura, que permite canalizar de forma más eficiente los recursos hacia los centros de consumo internos y las terminales de exportación

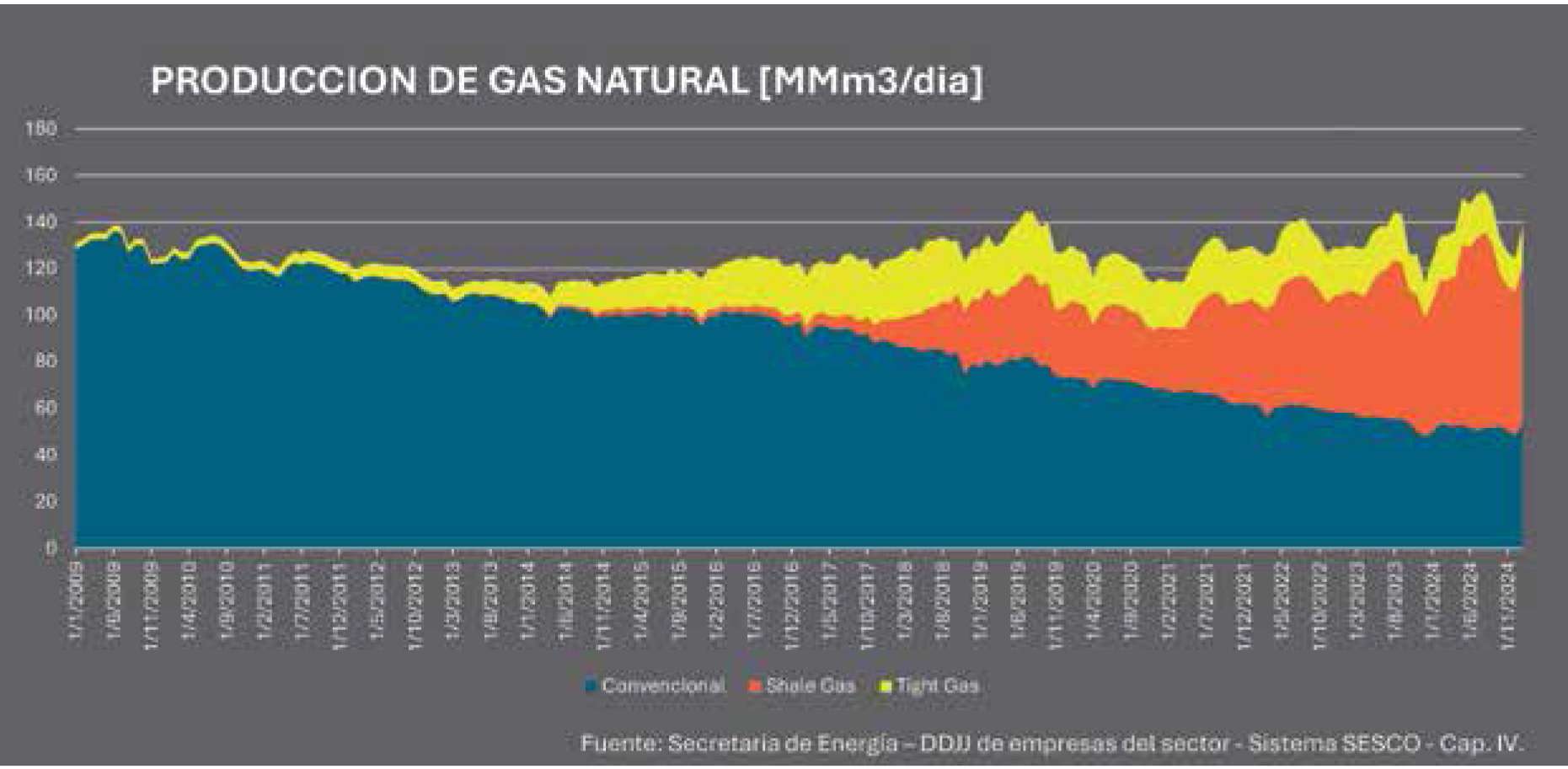

PRODUCCION DE GAS NATURAL : crecimiento sostenido y foco en el shale

La producción total de gas natural creció un 6,8% interanual y un 11,2% en comparación al mes anterior. Neuquén volvió a ser clave, alcanzando 87,2 millones de metros cúbicos diarios (MMm³/d), lo que representa más del 70% del total nacional.

Aunque la producción cayó un 1,8% respecto a noviembre, la variación interanual es del 11,9%, destacando el papel de esta cuenca en el desarrollo del gas argentino.

Operadoras: Total Austral, Pluspetrol y Pampa Energía lideran el impulso. Total Austral creció un 32,3% interanual gracias al proyecto offshore Fénix. Pluspetrol y Pampa Energía también mostraron avances significativos, con aumentos del 53,3% y 19,5% respectivamente. En contraste, YPF y PAE retrocedieron, con caídas del 10,9% y 6,1%.

El gas no convencional representó el 61% de la producción total en diciembre de 2024, con un aumento del 13,4% interanual, impulsado especialmente por el shale (+20,3%). El gas convencional y el tight muestran un descenso del 6,4% y 6,7% respectivamente.

Vaca Muerta y el gas: Pluspetrol vuelve a marcar el ritmo. En el segmento gasífero, Pluspetrol lideró con un impresionante 106,3% de crecimiento interanual. Total Austral y PAE también impulsaron la expansión, mientras que YPF y Tecpetrol mostraron retrocesos. A pesar de esto, la producción total en Vaca Muerta creció 18,6% interanual.

Precios del gas: suba moderada con alta volatilidad. El precio del Henry Hub en EE.UU. se ubicó en USD 3,01 por MMBtu (+19,4%), mientras que el gas en boca de pozo en Argentina alcanzó USD 2,73 (+15,7%). Factores climáticos, geopolíticos y la baja en la oferta global de GNL presionaron al alza los precios internacionales.

Análisis global; Durante 2024, el consumo mundial de gas natural registró un aumento del 2,8% (115 bcm), superando el promedio del 2% observado entre 2010 y 2020. Este crecimiento fue liderado por los países asiáticos, que continúan siendo los principales impulsores del incremento en la demanda energética.

La expansión de la oferta de gas natural licuado (GNL) se mantuvo por debajo de sus niveles históricos, sosteniendo un mercado en estado de presión. La interrupción del tránsito de gas ruso por territorio ucraniano, vigente desde el 1 de enero de 2025, no representa una amenaza inmediata para la seguridad energética europea. No obstante, podría intensificar la demanda de GNL en Europa y añadir presión sobre los mercados internacionales en el transcurso del año.

Proyecciones para 2025 estiman que el consumo global de gas crecerá a un ritmo inferior al 2% en 2025, con Asia como principal región de expansión, concentrando más de la mitad del crecimiento proyectado.

La incorporación de nuevas capacidades de exportación de GNL, especialmente desde Estados Unidos y Qatar, se espera para la segunda mitad de la década. Este refuerzo en la oferta podría contribuir a distender el mercado y moderar las tensiones actuales.

Condiciones climáticas más frías de lo habitual en Europa o Asia, junto con eventuales interrupciones operativas o desequilibrios de mercado, podrían reducir el margen entre oferta y demanda de gas en el primer trimestre de 2025. Esta situación aumentaría el riesgo de alzas en los precios y episodios de alta volatilidad. Un invierno más severo, posiblemente influenciado por el paso de El Niño a La Niña, podría incrementar significativamente el uso de gas natural en el hemisferio norte.

EE.UU., Brasil y Canadá lideran el crecimiento. Se espera que la producción mundial de petróleo crezca 1,9 millones de barriles diarios (b/d) en 2025 y 1,6 millones en 2026, impulsada por países fuera de la OPEP+, como EE.UU., Guyana, Brasil y Canadá. La participación de la OPEP+ en la oferta mundial se reducirá al 46%.

Empresas: inversiones, desafíos y proyecciones.

- Tecpetrol: Amplió capacidad en Los Bastos y proyecta alcanzar 100 mil b/d en cinco años.

- YPF: Avanza con acuerdos internacionales y una nueva planta en La Amarga Chica. Aspira a exportar hasta 10 millones de toneladas de GNL con inversiones por USD 100.000 millones.

- TGS: Lidera el proceso de ampliación del Gasoducto Perito Moreno, con una inversión de USD 700 millones.

- Palermo Aike: Resultados mixtos en el primer pozo exploratorio. Aún se evalúa su potencial comercial.

- Equinor: Evalúa vender activos en Vaca Muerta y reenfoca su estrategia offshore.

- TotalEnergies: Superó a YPF como mayor productora de gas gracias al desarrollo en Vaca Muerta y al inicio de la plataforma Fénix.

Proyecto GNL (YPF + PAE + Golar): USD 7.000 millones de inversión.

LA MINERIA

La minería se consolida como un sector estratégico dentro de la estructura productiva de Argentina, con fuerte presencia y protagonismo de las provincias, no solo como receptoras de inversión, sino también como impulsoras del desarrollo económico local y de la recaudación fiscal. Su perfil eminentemente exportador le otorga un rol clave como generador neto de divisas y como proveedor de empleo calificado, con una cadena de valor que derrama sobre actividades industriales, logísticas y de servicios.

A pesar de su peso aún acotado en el valor agregado de la economía (0,7% en 2023), la minería presenta un alto impacto regional. En provincias como Catamarca, Jujuy, San Juan y Santa Cruz, representa más del 70% de las exportaciones, generando empleo bien remunerado y alimentando cadenas productivas locales.

El sector muestra una estructura heterogénea. Por un lado, la minería metalífera —con fuerte presencia de oro y plata— opera a gran escala y está liderada por capitales extranjeros, con foco en la exportación. En este segmento, la producción se extiende hasta la etapa de fundición, mientras que la refinación se realiza en el exterior. Por otro lado, la minería no metalífera —como las rocas de aplicación— tiene menor escala, está orientada al mercado interno y vinculada a sectores como la construcción y la industria, con una red de pymes locales distribuidas en todo el país.

El litio, por su parte, representa una de las mayores oportunidades estratégicas para Argentina en el contexto de la transición energética global. Junto a Bolivia y Chile, el país forma parte del “triángulo del litio”, concentrando el 95% de los recursos salares y cerca del 60% de los recursos globales. La producción local, centrada en carbonato de litio, se destina mayoritariamente a la exportación como insumo de la industria de baterías. Actualmente, existen tres proyectos operativos, con Fénix, Olaroz y Cauchari-Olaroz a la cabeza, mientras que se proyecta un crecimiento sostenido a partir de los 160 proyectos en distintas etapas de desarrollo, de los cuales el 78% se encuentra en exploración o evaluación.

La minería también mantiene una sólida balanza comercial. En 2022, las exportaciones superaron los US$ 3.800 millones, el nivel más alto desde 2012. Las importaciones, en cambio, fueron moderadas, representando apenas el 1% del total nacional.

Los desafíos, sin embargo, persisten. La competitividad del sector está fuertemente atada a la reducción de costos operativos, la mejora en infraestructura y la consolidación de marcos regulatorios estables. Asimismo, el desarrollo tecnológico y la articulación público-privada surgen como ejes clave para potenciar la inserción de proveedores locales y capturar más valor dentro de las cadenas globales.

La minería argentina, con un notable potencial geológico aún no plenamente explotado, se perfila como uno de los motores del crecimiento económico, con capacidad para dinamizar regiones con baja diversificación productiva y contribuir a la transición energética global. El reto está en convertir ese potencial en desarrollo sostenido, inclusivo y ambientalmente responsable.

LA ESPERANZA

Puede comprenderse ahora por qué muchos piensan que en la energía, gas y petróleo, y la minería puede estar la esperanza argentina. El potencial se basa en una realidad tangible; condiciones naturales de nuestro suelo y situaciones de desarrollo mundial que generan demandas puntuales, pero gigantes y seguramente permanentes. Está, una vez más, en nosotros el aprovechar las oportunidades que distintos momentos de la historia mundial nos ofrecen.

De estar a la altura de las circunstancias, de poder generar las condiciones necesarias, y de conseguir las inversiones necesarias para encarar el desafío, se podrían alcanzar estándares de producción competitivas y generar exportaciones que coloquen a nuestro país en un lugar mejor y con la gran oportunidad de crecer sostenidamente. La logística y el transporte de cargas ya poseen en Argentina la solidez y la experiencia como para ponerse al servicio de cualquier demanda que tales circunstancias ameriten.