Competir en desventaja: el impacto de la apertura sobre la industria de acoplados y semirremolques

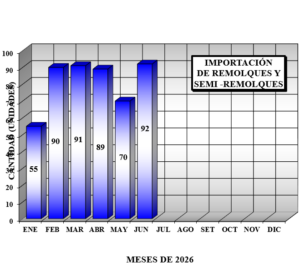

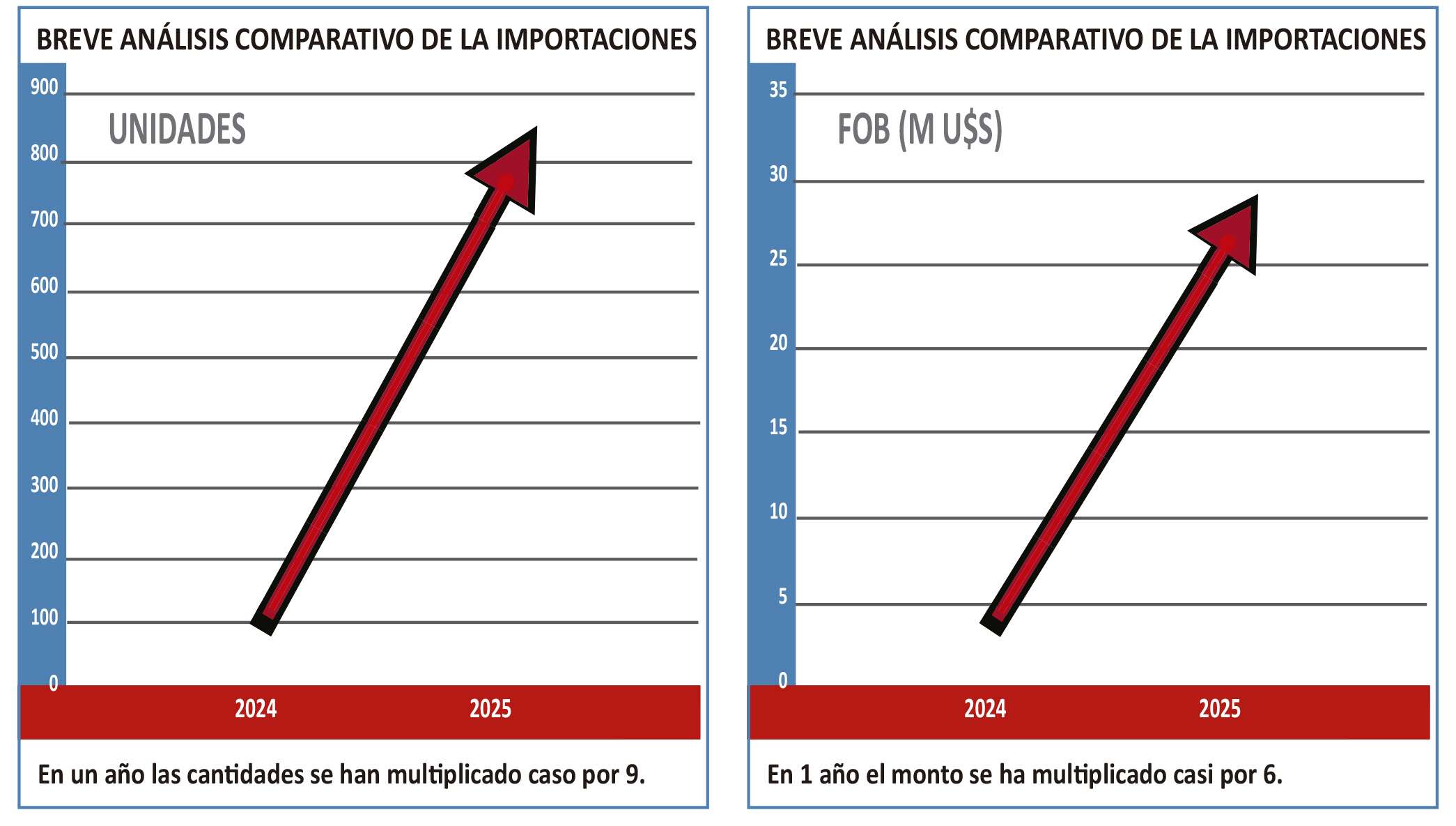

“Las importaciones de acoplados y semirremolques del año 2025 cerraron con una suba del 701% respecto del año anterior. Competir es una de las condiciones de cualquier mercado, pero resulta llamativo un incremento de semejante porcentaje. Las diferencias impositivas, laborales y económico-financieras, deben ser equilibradas si no se quiere abrir la economía de manera descuidada, ya que ello puede dañar irreversiblemente la actividad sectorial”

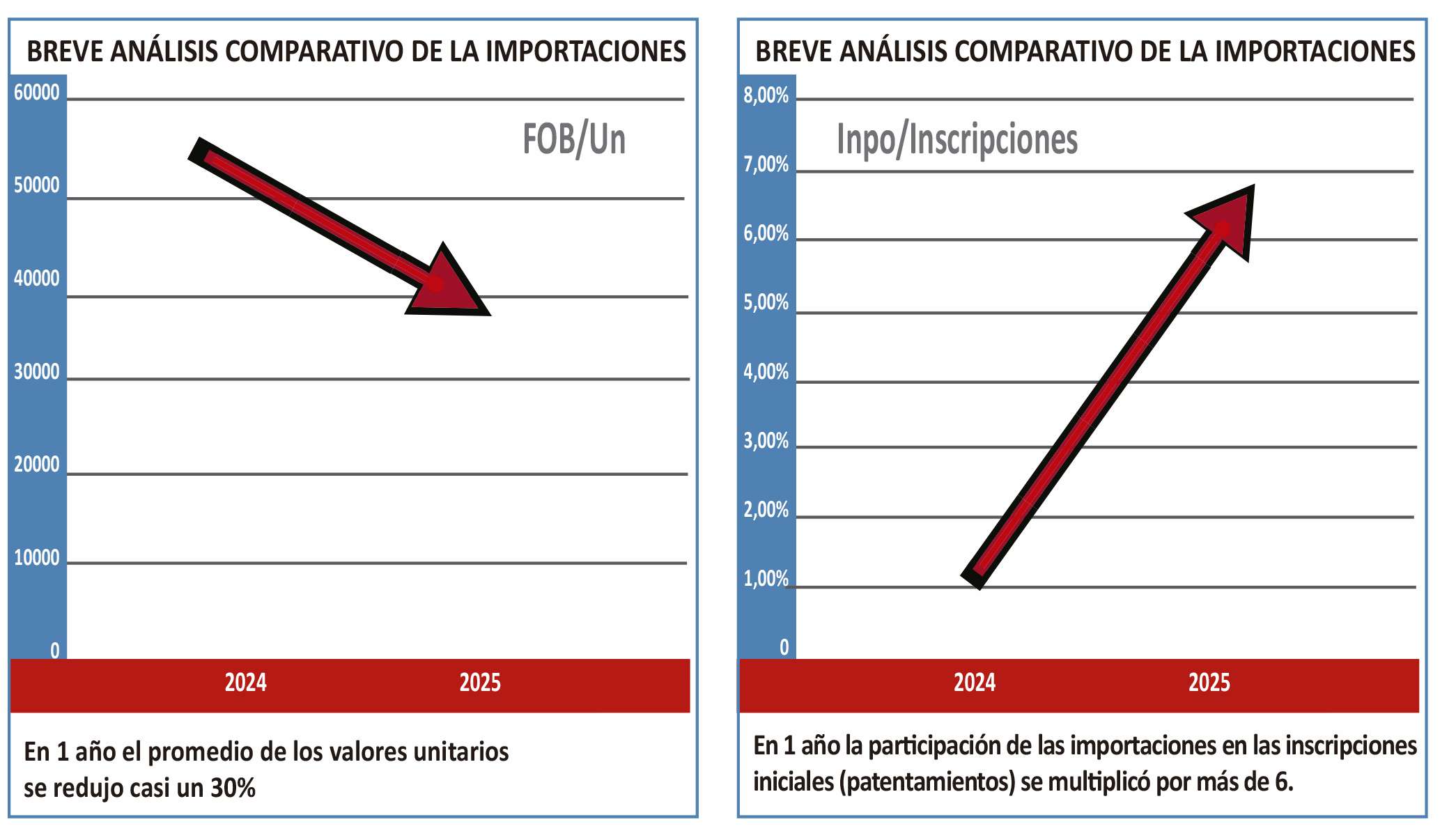

El análisis de los datos de cierre anual permite dimensionar con mayor precisión la dinámica observada. En apenas un año, las cantidades importadas se multiplicaron casi por nueve, mientras que el monto total lo hizo por cerca de seis. En paralelo, la participación de los equipos importados dentro de las inscripciones iniciales (patentamientos) se multiplicó por más de seis. Si bien este indicador aún se mantiene en niveles bajos en términos absolutos, su velocidad de crecimiento constituye una señal relevante que no debería ser soslayada.

Este escenario se inscribe en un contexto de progresiva apertura económica, en el cual la reducción de barreras al comercio exterior convive con asimetrías estructurales que afectan la competitividad de la industria nacional. Diferencias en materia impositiva, costos laborales, acceso al financiamiento y escalas de producción generan condiciones de competencia que distan de ser homogéneas.

En este sentido, la evidencia reciente sugiere que el proceso de inserción internacional del sector no puede analizarse únicamente desde la óptica del aumento de la oferta o la eventual reducción de precios, sino que requiere incorporar una mirada integral sobre su impacto en el entramado productivo local. La industria fabricante de acoplados y semirremolques posee un fuerte arraigo territorial, genera empleo calificado y forma parte de una cadena de valor estratégica vinculada al transporte de cargas.

Por ello, avanzar hacia una mayor apertura sin contemplar mecanismos de nivelación competitiva podría derivar en efectos no deseados, incluyendo la pérdida de capacidades productivas, la retracción de inversiones y el debilitamiento de proveedores locales.

El desafío, en consecuencia, no radica en restringir la competencia, sino en garantizar que ésta se desarrolle bajo reglas equilibradas. Una política sectorial inteligente debería tender a corregir las asimetrías existentes, promoviendo simultáneamente la eficiencia, la innovación y la sostenibilidad de la industria nacional.

En definitiva, los datos de 2025 constituyen una señal de alerta temprana. Interpretarlos adecuadamente y actuar en consecuencia será clave para evitar que un proceso de apertura necesario derive en un deterioro irreversible de un sector industrial que ha demostrado, a lo largo del tiempo, su capacidad de adaptación, desarrollo tecnológico y generación de valor para la economía argentina.

Contexto internacional: crecimiento sostenido, pero con reglas y especialización

A diferencia de la dinámica observada en el mercado argentino durante 2025, el comercio internacional de acoplados y semirremolques presenta una evolución más gradual y estructural, asociada principalmente al crecimiento del transporte de cargas y a la modernización tecnológica de las flotas.

A nivel global, el mercado de trailers muestra una expansión sostenida, con un volumen estimado de más de 4,6 millones de unidades en 2025 y una proyección de crecimiento cercana al 8% anual hacia 2032. Este desempeño se explica por el aumento del comercio, la consolidación de operadores logísticos y la creciente demanda de eficiencia en el transporte terrestre.

En este marco, la competencia internacional no se basa exclusivamente en precios, sino en variables asociadas al costo total de operación (TCO), la durabilidad, la eficiencia energética y la incorporación de tecnología (telemática, materiales livianos, aerodinámica). La tendencia muestra un desplazamiento desde productos estandarizados hacia unidades de mayor valor agregado y especialización técnica.

En términos de comercio exterior, los principales países importadores —como Estados Unidos, Canadá y Alemania— concentran una porción significativa del intercambio global, aunque con tasas de crecimiento moderadas y relativamente estables en el tiempo. En el caso estadounidense, por ejemplo, el crecimiento promedio de las importaciones se ubicó en torno al 11% anual en la última década, muy por debajo de los saltos observados en el mercado argentino en el último año.

Asimismo, la estructura del comercio internacional muestra una fuerte concentración en determinados segmentos: los semirremolques no tanque representan cerca del 70% de las unidades comercializadas a nivel global y más del 75% del valor total importado, lo que evidencia una demanda orientada a soluciones logísticas estándar pero con creciente sofisticación tecnológica.

Desde el punto de vista regional, Asia-Pacífico lidera el mercado con más del 40% de participación, impulsado por el crecimiento industrial y la expansión de la logística, mientras que Europa y América del Norte se caracterizan por mercados maduros, altamente regulados y con fuerte orientación hacia la innovación, la seguridad y la sostenibilidad.

En este contexto, la evidencia internacional sugiere que los procesos de apertura comercial en el sector suelen estar acompañados por políticas industriales activas, estándares técnicos exigentes y esquemas de financiamiento que permiten sostener la competitividad de los fabricantes locales frente a la competencia externa.

Lineamientos para una apertura con equilibrio competitivo

La evidencia reciente sugiere que el desafío no radica en revertir sin más el proceso de apertura económica, sino en dotarlo de instrumentos que eviten distorsiones y permitan sostener condiciones de competencia equitativas. En este marco, se identifican una serie de lineamientos que podrían contribuir a corregir desbalances y fortalecer el desarrollo del sector:

• Nivelación de asimetrías estructurales

Resulta prioritario avanzar en la reducción de brechas impositivas, laborales y financieras que afectan a la producción nacional frente a competidores externos. La eliminación o atenuación de estos diferenciales constituye una condición necesaria para evitar situaciones de competencia desleal de hecho.

• Fortalecimiento de estándares técnicos y de seguridad

La adopción y fiscalización efectiva de normas técnicas homogéneas —en materia de seguridad vial, calidad constructiva y durabilidad— permite asegurar que los productos importados compitan bajo los mismos requisitos que los de fabricación local, evitando la entrada de unidades de menor estándar.

• Instrumentos de defensa comercial ágiles y específicos

La disponibilidad de mecanismos de monitoreo y eventual aplicación de medidas antidumping o de salvaguardia, cuando correspondan, resulta clave para actuar ante incrementos abruptos de importaciones que puedan comprometer la sostenibilidad del sector.

• Acceso al financiamiento productivo; tasas de interés

El desarrollo de líneas de crédito competitivas, orientadas tanto a fabricantes como a transportistas, es clave para equilibrar el acceso a condiciones financieras frente a proveedores externos que cuentan con esquemas de fuerte apoyo en sus países de origen.

• Incentivos a la innovación y al desarrollo tecnológico

La promoción de procesos de modernización productiva, incorporación de nuevas tecnologías y mejora de la eficiencia constituye un eje central para sostener la competitividad sistémica de la industria nacional en el mediano plazo.

• Políticas de integración productiva y desarrollo de proveedores

El fortalecimiento de la cadena de valor local —incluyendo fabricantes de componentes, insumos y servicios asociados— permite aumentar el contenido nacional, mejorar la escala y generar externalidades positivas en términos de empleo y desarrollo regional. El sector proveedor viene sufriendo de igual forma las importaciones indiscriminadas.

• Gradualismo y previsibilidad en la apertura

La experiencia internacional indica que los procesos de liberalización comercial más exitosos han sido aquellos implementados de manera gradual y con reglas claras, permitiendo a los sectores productivos adaptarse sin disrupciones abruptas.

CONCLUSIÓN

En este marco, la discusión no debería centrarse en la apertura en sí misma, sino en la calidad de su implementación. La experiencia reciente demuestra que, sin instrumentos de corrección y sin una estrategia productiva clara, los procesos de liberalización pueden derivar en desequilibrios difíciles de revertir. Por el contrario, una apertura inteligente, gradual y acompañada por políticas activas puede transformarse en una oportunidad para fortalecer al sector, elevar sus estándares y potenciar su inserción internacional. El desafío es, en definitiva, evitar los atajos y construir un esquema de competencia que no erosione las capacidades existentes, sino que las proyecte hacia el futuro