Fuerte caída de la actividad sectorial

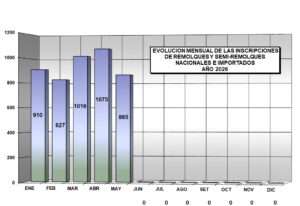

Desde hace varios meses CAFAS, viene advirtiendo la fuerte caída de las ventas de acoplados y semirremolques. Cómo puede observarse en el segmento de estadísticas de este número, en los patentamientos se ha pronunciado la caída en el primer trimestre de 2024, porque, como bien de capital, su producción conlleva un lapso cuya caída se refleja tiempo después.

Ya en 2023 comenzó a verificarse el fenómeno de una fuerte caída en las ventas. CAFAS venía advirtiendo que las ventas preanunciaban fuerte descenso. Por ello el guarismo del patentamiento comenzó a reflejar esta pendiente hacia la baja. Pero entre que un remolque se vende, se produce, se entrega, se retira de fábrica y se patenta, hay un “ delay” que , estadísticamente se verifica bastante tiempo después.

Por ello y tal como puede observar en el siguiente cuadro, ya había podido verse esta tendencia hacia la baja durante todo el año 2023.

Adicionalmente, durante todo el año anterior se pudo observar un “fenómeno extraño”. Muchas ventas se concretaron, luego el bien se producía y se ponía a disposición de los compradores, pero estos no eran retirados de las plantas fabriles. Los empresarios del sector reunidos en CAFAS, interpretaron que esta rara situación era fruto de una especulación monetaria, visto las dificultades para solventar financieramente la situación del transporte, para lo cual es importante recordar que había un cuadro de restricciones en la compra de dólares. Siendo los fabricantes, empresarios siempre abocados a la producción, especializados en lo industrial y no en lo financiero, se dio este fenómeno “defensivo “, por el cual muchos compraban un bien de capital” en pesos que, al momento de retirárselo de fábrica, no deja de ser un “cero kilómetro” con un alto valor de reventa. También es importante reconocer que a mediados de 2023, no se podían prever los gravísimos efectos de la sequía al punto de que quienes compraban remolques, no los retiraran de las fábricas por tan grave caída de la actividad agropecuaria.

En la actualidad, y sobre todo después de la Expoagro, un perceptible optimismo ha empezado a observarse en el sector transportista vinculado al campo, así como también en las áreas del gas y el petróleo, Vaca Muerta mediante. Todo ello genera una mirada positiva a largo plazo. Pero muchos se preguntan; si se produjera un pronto repunte de la demanda, podría ser que se viera absorbido por aquellos que, ahora sí, van a ir a las fábricas a retirar los remolques ya adquiridos. Ello conlleva un problema, dado que las industrias deben alterar las líneas de producción, buscar esa unidad, testearla y alistarla para una adecuada entrega tal como corresponde a un vehículo nuevo, que ha estado parado a la intemperie por varios meses. Y no es que hablemos de algunas pocas unidades. Todos los fabricantes, en mayor o menor medida, tienen vehículos terminados pendientes de entrega. ¡Y son centenares! De tal modo, aún con criterio optimista, el repunte de las ventas genuinas se podría en tal caso retrasar, casi con seguridad, pronosticando un primer semestre muy difícil de sobrellevar. Consideremos aquí también que los remolques tienen más de un 30% de incidencia de la mano de obra. Y las negociaciones con la UOMRA han sido de las más difíciles de los últimos años. Los costos del sector, también se han visto incrementados por el aumento de las materias primas, componentes e insumos, que se han dolarizado en términos reales, colocando al sector en muy difíciles condiciones.

Tomemos por ejemplo el sector siderúrgico de central incidencia en esta actividad sectorial. Según la Cámara Argentina del Acero la producción siderúrgica profundizó su derrumbe en febrero, como consecuencia de la recesión económica, cayendo 21%, siendo la caída de la producción de laminados aún mayor: 38,6% con respecto a enero y 45,5% interanual.

En ese marco de fuerte caída de la actividad, la cámara se quejó respecto al plan de lucha de 6 días realizado por la UOMRA, que incluyó severos paros de actividad que no registraba antecedentes en la industria, y que afectara a los trabajadores y a sus familias, complicando no tan solo el mercado sino las exportaciones de este puntual rubro.

Con 323.600 toneladas, la producción de acero crudo tuvo una caída del 20,6% en febrero con respecto al mes anterior y del 9,7% interanual señaló dicha cámara. También recientemente la entidad dijo que no se percibieron durante el primer trimestre signos de recuperación de la demanda por parte de la cadena de valor del acero, con la excepción del sector energético. Siendo como es el acero, un componente central en la producción de los acoplados y semirremolques, se puede fácilmente comprender que el cuadro sectorial del primer trimestre del año, se ha inclinado fuertemente hacia la baja, con suba de los costos e inciertas posibilidades de recuperación, al menos en lo inmediato.

Es realmente una pena que los fabricantes Argentinos asociados en CAFAS tengan que afrontar esta situación. Muchos pueblos y ciudades del interior dependen de las fábricas de acoplados y semirremolques, quienes a su vez, lo hacen de la actividad del autotransporte de cargas, la cual siempre está influida por la macroeconomía y de la suba del PBI como condición sine quanon para crecer. Es una cuenta muy simple que ilustra fácilmente el cuadro de situación. Sobre todo, después de haber verificado las enormes inversiones que los fabricantes nacionales, PYMES en su totalidad, han efectuado. Vale la pena repasar las fuertes mejoras introducidas en las plantas fabriles, tal como se ilustrara y desarrollara en el número 107 de nuestra revista EL REMOLQUE., VER https://www.elremolque.com.ar/ER107/mobile/index.html

También es muy interesante ver el Número 114 y constatar la cantidad y diversidad de vehículos que el sector ofrece a los transportistas argentinos, cubriendo todas las necesidades con sus diferentes tipos y versiones, y para todas las especialidades. VER: https://elremolque.com.ar/ultima-edicion/

La fuerza del rubro, su modernización, su equipamiento, y al mismo tiempo, el esfuerzo por consolidarse en la sustentabilidad productiva y cuidado del medio ambiente, lo destacan aún más. (VER; https://elremolque.com.ar/er111/), así como el aporte de los bitrenes para reducir la huella de carbono, tema sobresaliente que se desarrollara en el número 112. VER: https://elremolque.com.ar/er112/

Como se puede comprobar, venimos ocupándonos hace tiempo de la situación integral del rubro. No estamos diciendo solamente que el sector padece una fuerte caída en las ventas. Estamos demostrando la gran importancia de esta actividad a nivel país. PYMES 100%argentinas; que dan trabajo a 20.000 personas en forma directa e indirecta, que utilizan 95 % de los componentes constitutivos de origen nacional, que aportan innovación y tecnología de punta, que invierten , que no han disfrutado de financiamiento privilegiado y , que adicionalmente, lo ofrecen al transportista con recursos genuinos de las empresas con sus propios capitales. Vaya si vale la pena explicar cuán importante es el rubro y qué destacado es su aporte al entramado productivo nacional.

El siempre latente peligro de las importaciones indiscriminadas.

Decididamente se ha dicho en CAFAS que no asusta competir; pero, obviamente, en igualdad de condiciones. Tal como se le hiciera saber el año pasado al por entonces candidato Javier Milei, los remolques son vehículos de gran porte y volumen que sufren la mayor competencia de aquellos países vecinos que pueden exportar “rodando” estos bienes, cuyo flete sobre cubierta de barco es por lógica mucho más caro.

Para agravar este cuadro, se le explicó que existen en Brasil empresas que por sí solas producen en un mes el equivalente a toda la producción argentina de un año, y que adicionalmente gozaron de una explícita apoyatura gubernamental de nivel nacional a través de subsidios en la tasa de financiación de sus exportaciones, hecho sobre el cual las anteriores autoridades argentinas de gobierno lamentablemente no dieron la respuesta requerida pese a las oportunas solicitudes explícitas realizadas.

A efectos de ilustrar el tamaño del problema puede señalarse que en el año 1998 la importación fue de 2.129 equipos (según INDEC) cuando de la producción nacional se registraron 7.660 unidades (según el Registro Nacional de la Propiedad Automotor), es decir que la producción pudo ser un 28% mayor de no haber sido tomada la demanda local por esa oferta extranjera. En términos más globales, puede citarse asimismo que durante la década de la apertura económica de 1991 al 2000 ingresaron 11.355 Unidades (que significan a valor de mercado unos U$S 204 Millones), siendo que la mayor concentración del ingreso se produjo desde la entrada plena en vigor del MERCOSUR, ya que en el periodo 1995-2000 se introdujeron 8.379 Unidades (con un valor estimado en el mercado de U$S 150 Millones). La abrumadora mayoría de esa importación estuvo constituida por productos brasileños.

La desfavorable posible combinación invertida de los ciclos de crecimiento de Argentina y Brasil, es decir una eventual reactivación de nuestro mercado y una recesión en el del vecino país, nos advierte que el ingreso de productos extranjeros de ese origen aumentaría tan pronto Argentina se recupere. Puede estimarse entonces que la importación sea nuevamente significativa y que ocurrirá lo que ya acaeciera en Chile, donde desapareció la fabricación local a manos de Brasil.

No podemos ser ingenuos y ello debe llevarnos a establecer mecanismos de equilibrio del comercio bilateral en este rubro, tal como ocurre con la industria automovilística bilateral, y como se hace en EE.UU y cualquier otro país que tiene una industria que puede sufrir las agresiones de países que subsidian su producción.

El rubro está afectado, pero confía en recuperarse. No teme competir, pero en igualdad de condiciones. Los acoplados y semirremolques, reiteramos, son bienes de capital, y como tal requieren de financiamiento y son también bienes pertenecientes a la industria automotriz, aunque sin motor. Se debe analizar ese marco siendo imprescindible generar condiciones de paridad para establecer situaciones de igualdad donde la capacidad, las inversiones realizadas, y la calidad del remolque argentino puedan conjugarse y poder así competir y también exportar, tal como se hiciera en años no tan lejanos